银行承兑汇票以银行信用为基础,除了部分瑕疵或特殊原因,银行都会兑付。

相比之下,以企业信用为基础的商业承兑汇票风险就要大很多,到期付不付款完全看开票企业的脸色。

当商业承兑汇票到期不能收回款项时,最后持票人该如何维权呢?

我们来看看律师的观点:

建议持票人分两步走:

第一步:妥善保管商业承兑汇票原票,并及时取得拒付证明。

商业承兑汇票到期不能收回款项时,权利人一定要妥善保管票据原件,并想方设法取得付款义务人拒绝付款的证明材料,可以是义务人出具的书面拒付证明、托收行出具的义务人账户余额不足的书面材料,义务人工作人员拒绝支付的影像资料、邮件、聊天记录等也要及时收集、保存,多多益善。

在义务人拒不配合、权利人无法取得拒付证明的情况下,比较有效的方法是,权利人联系公证处,办理证据保全公证,由第三方机构来见证义务人拒绝支付的行为并出具公证文书。无论权利人以后通过什么途径来维权,原票和拒付证明都是非常重要、必要的证据。

第二步:比选法律关系的适用,提起诉讼。

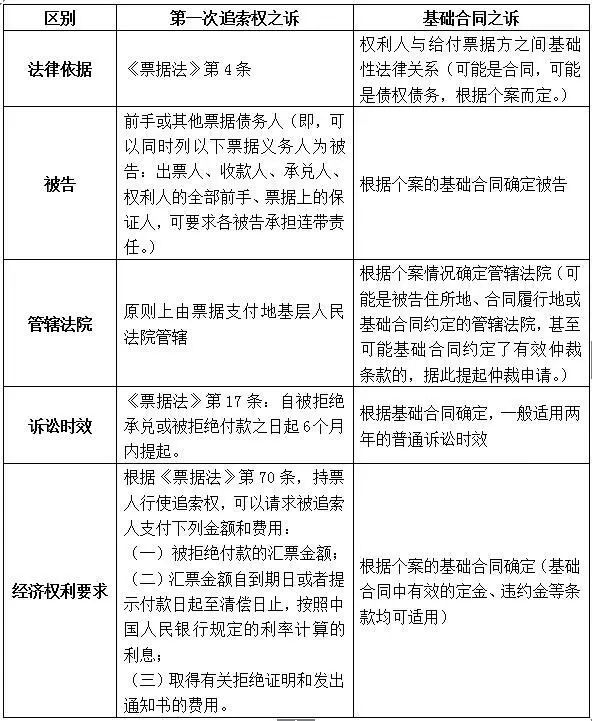

律师认为,权利人可以依据基础法律关系提起诉讼,如合同纠纷、债权债务纠纷等等,也可以依据票据法律关系提起追索权诉讼(本文中特指第一次追索权之诉)。

当该商业承兑汇票是经过背书转让的,或给付票据的一方并非该商业承兑汇票上记载的任一参与主体的,最后持票人选择依据什么法律关系提起诉讼显得尤其重要,在管辖、诉讼时效、被告的确定、经济权利要求方面均存在重大的区别。

在诉前,权利人应当根据个案情况、证据情况综合分析比较,选择对自己最有利的法律关系适用,以争取权益最大化。

下面通过表格的形式将其区别列示:

商业承兑汇票的融资成本很低,即不用交保证金,又不占用企业在银行的授信额度,未来商票的市场占有率会越来越高。也正因为低门槛,一些企业便想着空手套白狼,开大量商业承兑汇票进行套现,到期却成了“白条”。

这个市场并不大,如果一家公司开的商票不兑付,那整个市场都会把这家公司拉入黑名单。后期持票人通过走法律程度,这家公司可能还是需要给这笔钱,但该公司的名声可能永远也洗不白了。